-

DX

2022-10-30

自宅から徒歩数分で、ちょっとした食事から生活必需品の殆どが24時間手に入り市街地へ赴くと、お気に入りのアイテムや衣類が所狭しとショーウィンドウに立ち並ぶ。

実物を目にして、時には手に取りながら自分に似合うか、贈物として受け取った相手は喜んでくれるだろうかと想像を膨らませる。

大型の商業施設に入ると、名の知れたブランドやメーカーの製品が様々と立ち並び、老若男女問わず一日中楽しむことができ、老舗の百貨店では由緒ある店舗の面構えと、懇切丁寧な接客に加え、こだわりのテナントがひしめいている。

歩き回って楽しい、目で見て楽しい、買って楽しい、

そんな消費者と商品の接点となる小売業界について、その業界の特徴と、歴史に触れながら、世の中の変化に煽られてどのようなDX化を迎えつつあるのか、その現状と背景をご紹介していきます。

本記事は

・小売業界で働く方

・小売業界でのDXをお考えの方

・DXについて小売業界の現状を詳しく知りたい方

におススメの内容となっております!

目次

-

1.

小売業界の歴史

-

2.

小売業界の市場分析

-

3.

小売業の商業販売額とその推移

-

4.

小売業界の外部環境分析

-

5.

外部環境の変化が小売業界に与えた変化

1. 小売業界の歴史

冒頭でもご紹介した、消費者と商品が繋がりを作る業界である小売業ですが、その歴史は江戸時代に確立されたと言われています。

江戸の当時は、参勤交代制度によって、日本各地に散らばる大名たちが一年に一度、江戸と自国を行き来していたため、その家来や家族たちを住まわせるたえに江戸の城下町に屋敷を構えており、その数は800戸を超えるほどでした。

↑参勤交代の様子

それもそのはず、参勤交代に参加した人数(行列規模)は少なくても300人、多いと4,000人にも及んだとの事です。

その結果、江戸は100万人を超える世界的に見ても最大級の大消費都市に変貌を遂げ、その膨大な消費需要を満たす為に様々な商業が発展する事となりました。

人口については諸説あるようですが、当時の日本の人口が3,000万人程とのことですので、日本の人口の1/30が江戸の町に集結していたことになります。

当時の建築技術ではマンション等は建築できず、せいぜい2階建ての物件しかなかったと考えると相当な密集具合だったのではと想像できます。

さて、そのような人口の集中と商業の発展の結果、いままでは大名や旗本、財産家といった有力者のみを相手にしていた商人達に変わって、増大する大衆を相手にした商人が台頭してきました。

その代表的な存在が、現在の三越百貨店の前身である「越後谷」の創設者三井高利となります。

その後、江戸以外の京都、大阪、尾張といった人口が集中する大都市にも大型店を構え、地方進出を重ねていき多くの支店網を築いていきました。

その後、20世紀の初頭に越後屋の後身である三越百貨店が「デパートメントストア宣言」をし、小売の近代化を一気に進めました。

↑デパートの様子

「百貨」という名の通り、様々な商品を一か所で取り扱うようになったことに加え、飲食店をテナントとして加えたり、屋上には遊戯施設といったように非日常な空間を提供する業態で一世を風靡しました。

その後、1960年代になると、高度経済成長を背景に日本は大量精査・大量消費の時代に突入します。この頃に登場したのがスーパーマーケットとGMSです。

スーパーマーケットが台頭することになった大きな要因としては、その合理的なシステムにありました。

お客様が買いたいものを手に取り、そしてレジで精算するという今となっては当たり前のシステムはこの頃から始まりました。そのような方法を採用することで大幅に人件費などのコストを下げ、結果商品などの低価格販売を可能としました。

当時でいうと、ダイエーやイトーヨーカドー、西友などが躍進し、1970年代には、ダイエーが売上高で三越を抜き、スーパーマーケット全盛時代が到来することとなりました。当時は「価格決定の主導権がメーカーから小売店に移った」と言われるほどの小売業が一世を風靡した時代でした。

ところが1990年代に入ると、商品の需要を供給が上回るようになりました。

いわゆる「モノ余り」と言われる時代です。

スーパーマーケットの台頭によって大量消費を経験した消費者達は、次第に知識や経験を蓄えていき、提供されるものをただ享受するだけではなく、より良いサービスを提供する店舗やより自分のニーズを満たす商品を購入するようになりました。

結果、店舗に絶対的な主導権があった時代から、徐々に消費者側に主導権が移り始め、マーケット形成の主導権を消費者が握るようになりました。

それに伴って、小売業における商品やサービスの細分化が進み「コンビニエンスストア」「ホームセンター」「ドラッグストア」「家電量販店」を初めとする専門量販店が成長し、アメリカのショッピングモールを参考にした食品スーパーと専門店チェーンが一体化した複合型商業施設も発展することとなりました。

元々スーパーマーケットで提供していた商品が品揃えや価格の両面で専門量販店に叶わなくなるという事態が発生し、多くのGMS、食品スーパーが専門量販店を提供する複合企業の傘下に収まっていきました。

そして、現在。

デジタル化が進み、もはや消費者は徒歩数分圏内にあるコンビニエンスストアに足を運ばずとも手元のスマートフォンを少し操作するだけで、全国どこへいても望みの品を手にすることが出来るようになりました。

はじまりは1990年代の後半。Windows95が販売されたことで、パソコンが一般家庭に普及するようになり、それを期に各メーカーや大手小売店が、続々とネット販売を開始しました。

1995年にはアメリカでAmazon.comがサービスを開始しECが普及を初めることとなり、日本においても1997年に楽天市場が登場し、実店舗を持たないネットショップの時代が到来します。

このように、小売業界の300年を振り返ってみると、元々大衆の為に生まれたサービスが、時代の大きな流れの変化と共に、常に消費者の消費ニーズに適した業態で改革が進み続けているということがよくわかります。

それでは、そんな300年の進化を遂げて、現代の小売業界がどのようになっているのか、市場規模や業界の構造から解説を続けていきましょう。

2. 小売業界の市場分析

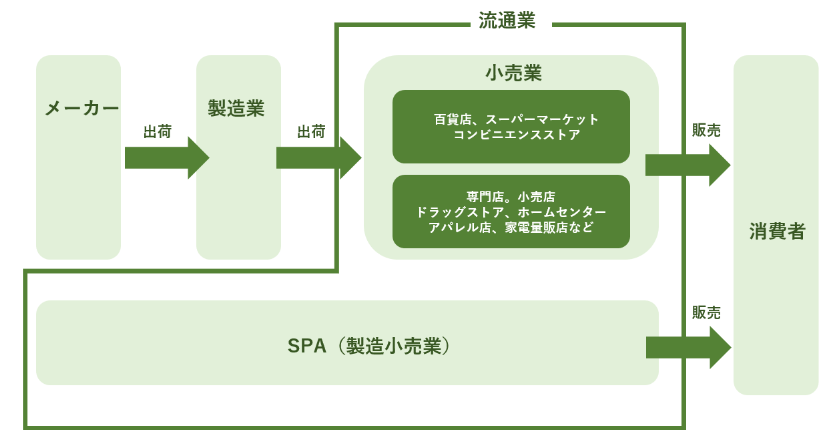

現在、小売業界は大きく分類すると流通業界という大きな市場の中に存在しています。

メーカーが製造した商品を、仕入て消費者に届ける事業を総称して流通業界と呼びますが、その流通がBtoBとして、メーカーと小売業を結ぶ存在を担う卸売業と、消費者へ商品を提供するBtoCを担う小売業に分類される形となっています。

手始めに、そんな業界の全体像を、商流の観点で見ていきましょう。

↑小売業商流

上の図の通り、流通の内、卸売業はメーカーから商品を仕入れて、負閏の小売店に販売するという役割を担っています(卸売販売)そして、その小売業は卸売業などから仕入れた商品を一般の消費者に直接販売します(小売販売)

小売業界には、様々な商品を店頭に陳列して販売する百貨店やスーパーマーケット、コンビニエンスストアに対して、特定の領域の書品のみを扱う専門店も存在します。

例えば、衣料品を専門で扱うアパレル店、医薬品や化粧品を中心に揃えるドラッグストア、電化製品などを取り扱う家電量販店等がその代表格となります。

また、中間業者を挟めば挟むほど、コストが増大するという特徴から、なるべく中間コストを省き、製品の企画から製造、販売までを一貫して行う製造小売業(SPA)という業態も主流となっており、在庫リスクが発生するといったデメリットを抱えながらも、受注生産方式を行い、なるべく在庫を発生させないよう事業運営を行うといった創意工夫を行っています。

その小売業の主なプレイヤー達を簡単にご紹介していきます。

2-1. 百貨店

「衣・食・住」の商品群の販売額がいずれも10%以上70%未満の販売内にあると同時に、従業員社が常時50人以上おり、かつ売り場面積の50%以上において対面販売を行う業態とされています。また、商業統計上の違いとは別に「百貨店協会に加盟しているかどうか」という違いも存在します。

前述の小売店の歴史でも述べたように、スーパーマーケットやコンビニなどの利便性に特化した業態の躍進によって市場規模は縮小傾向が続いており、特に少子高齢化の影響を受けて、地方百貨店での苦戦が続いています。

大都市圏では、インバウンド(訪日外国人)の取り込みを続けてきた結果、外国人向けの販売額が打ち上げの中では一定の存在感を持つようになってきました。

また、高級路線の小売店として、ハイブランドや高品質品を消費者に訴求・提案する動きもある一方で、専門店をテナントとして招き入れる生き残り策をとる店舗もあります。

2-2. コンビニエンスストア

普段の日常生活でなじみ深く、どこへ行ってもまず目にすると言っても過言ではないコンビニエンスストアですが、経済産業省の商業統計による業態分類では飲食料品を扱い、売り場面積30平米メートル以上250平米メートル未満、営業時間が1日で14時間以上のセルフサービス販売店と定義されています。基本的に24時間営業で日曜費や食料品等ジャンルを問わず多種多様な品目をそろえ、長時間営業をしているという印象が強いコンビニですが、消費高齢化や女性の社会進出、ライフスタイルの変化に対応した調理品やコンビニによって堅調に売上を伸ばしてきたが、成長は横ばいの傾向にある業態です。

働き方改革などへ注目が集まる現在、24時間営業を継続するかどうかなども関心が高まっています。

2-3. スーパーマーケット

食品や生鮮食品をはじめ、日用品、架電、衣料品等、暮らしに欠かせない商品が品揃えよく集まっているという印象のスーパーマーケットですが、日本では、1958年(昭和33年)に紀ノ国屋2代目の増井徳男氏を会長として設立された日本セルフ・サービス協会(現・一般社団法人 新日本スーパーマーケット協会)が「単独経営のもとにセルフ・サービス方式を採用している総合食料品で、年間売上1億円以上」とその定義を発表しました。その後補足されたという条件では「食品を主体とし、非食品をも販売する大規模な単一経営下の小売店」「セルフ・サービスの実施」「大量の商品陳列と買い物の楽しさの実現」「例外的な市街地を除けば、相応の駐車場が必要」「陳列、レイアウト等で購買刺激」などが挙げられています。

コンビニの台頭や、専門店、ECの影響を受け売上は減少の高校があり、今後各社は生き残りをかけて、グループ会社内での経営統合や、エリア別の事業会社への再編、業界内の他社買収(M&A)や、ライバル企業間での提携などの大胆な打ち手を考える必要が高まっている業態となります。

2-4. 専門店

大手専門店チェーンは、ホームセンター、ドラッグストア、家電量販店、靴専門店やスーツ専門店、カジュアル衣料品専門店等多岐に渡ります。

消費者の動向をダイレクトに受け、流行によって売上の推移が変動し、少し前にDIYが流行したタイミングではホームセンターの売上が向上し、昨今の新型コロナウイルスの状況下では、ドラッグストアなどが売上を伸ばすなどといった状況であります。

このように、流行に先立って良品ラインナップを拡充させたり、顧客層の拡大という打ち手によって、専門店の各社は生き残りや更なる成長に向けた取り組みを続けている現状です。

おおまかな小売業に携わる業態がわかったところで、小売業界の市場規模や売上の推移といった特徴を数字面で見ていきましょう。

3. 小売業の商業販売額とその推移

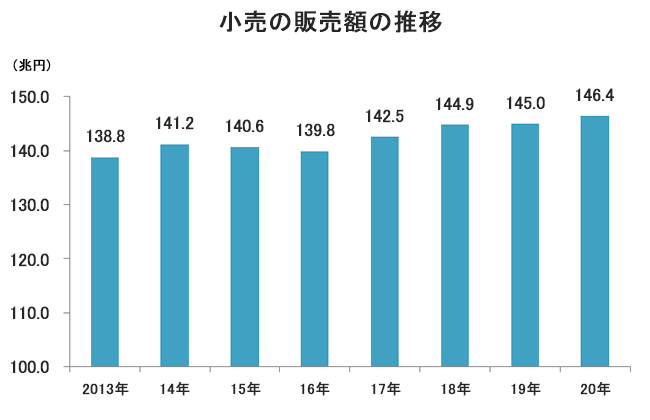

経済産業省の「商業動態統計調査」によると、2017年からの約5年間で連続して140兆円を超える市場を形成しているのが小売市場となります。

特に直近の2021年では150兆4620億円と過去最大の商業販売額を誇ります。

↑経済産業省調べ「商業動態統計調査」

2020年には新型コロナウイルス蔓延の影響で、外出自粛によって家具や衛星食品、食品などのインテリアや100円ショップ、ドラッグストア、スーパーといった業界で、テレワークの普及や外出を控える消費者による巣ごもり需要が発生した一方で、オフィス街や繁華街では人手が減ったために、コンビニや百貨店、アパレル業界が苦戦を強いられる形となりました。

2021年度は、2020年度と比べて、売上が増加に最も寄与したものは「燃料小売業」次いで「自動車小売業」「新食料品小売業」となり、2020年に新型コロナウイルスの蔓延が原因で大きく落ち込んだ「各種商品小売業」「織物、衣服、身の回り品」も増加となりました。

これらの業種は、1年間を通じて営業制限や外出自粛などの影響があったものの、自粛期間における大幅な落ち込みの反動増や、秋以降に緊急事態宣言が全面解除となってからの回復が観られた結果上記のような結果となりました。

各業態について簡単にトピックを説明すると以下のようになります。

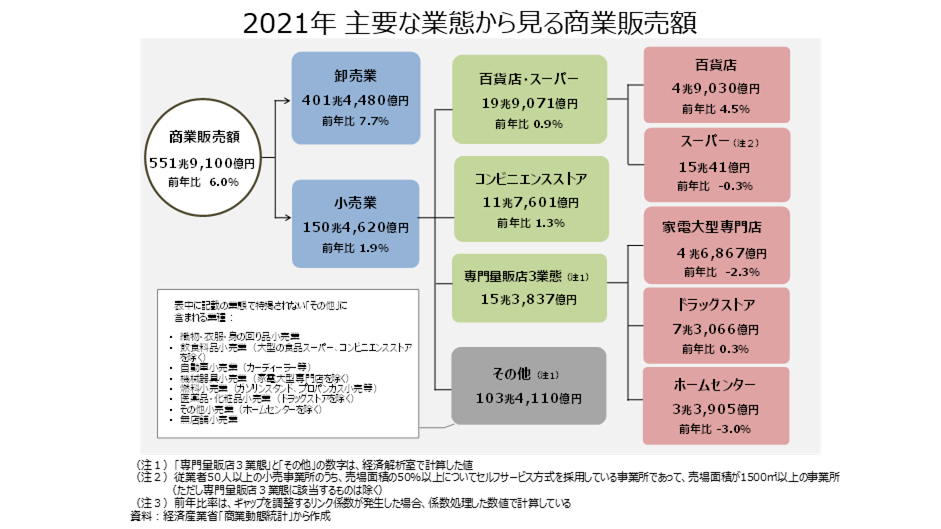

3-1. 百貨店

2020年度にコロナ渦で苦境に陥った業態の一つであり、前年同様に店舗数を減少させ店舗収益による人件費や設備費を削減することで、店舗当たりの販売額が増加し、全体では前年比4.5%増の4兆9030億円の販売額となりました。

ところが新型コロナ前の6兆2979億円の販売額と比べるとやはり、回復は微弱となり、今後も新たな取組が求められている領域となります。

3-2. スーパーマーケット

コロナ前、コロナ渦問わず、店舗の数は引き続き増加を続けているものの、店舗当たりの販売額は現象に転じる結果となりました。外食機会が減った影響で、主力の飲食料品の特需が発生し、2020年は好調だった販売額が、通常の需要に戻ったことによる反動減となったと考えられます。

全体の販売額は前年比0.3%の15兆41億円となりました。

3-3. コンビニエンスストア

コロナ前から出店数抑制傾向で推移していたコンビニエンスストアですが、わずかながら2020年、2021年と出店数を増やしています。

また2020年度の外出自粛によって、2020年には前年比で-4.4%の販売額となっておりましたが、2021年度には1.3%の増加し、11兆7601億円の販売額となりました。

とはいえ、コロナ前の販売額12兆1841億円には届かず、引き続き、新たな取組が求められる領域です。

3-4. 専門量販店3業態(大型家電専門店、ドラッグストア、ホームセンター)

コロナ渦で販売額が減少する業態が多い中で、2020年同様、前年比増と好調な1年となったドラッグストアに対して、架電大型専門店とホームセンターは前年比減少となり、ドラッグストアでは0.3%増加の7兆3066億円、架電大型専門店では、-2.3%の4兆6867円、ホームセンターでは-3.0%の3兆3905億円となりました。

緊急事態宣言が空け、外出機会が増えたことによる減少が主な背景となりますが、引き続き予防意識の高まりからドラッグストアでは販売額が堅調に推移したと考えられます。

全体での販売額は15兆3837億円と、2020年の15兆5732億円と比べると減少となりましたが、コロナ前の2019年度の14兆6558億円と比べると、コロナ渦に弾みをつけた業態と言える領域となります。

3-5. その他

織物、衣類、身の回り品や、飲食料品小売業(大型の食品スーパーやコンビニを除く)、カーディーラーなどの自動車小売業、機械器具小売業、ガソリンスタンド、プロパンガス小売業等の燃料小売業や無店舗小売業を含む領域となりますが、全体で103兆4110億円の売上となり、2020年度の99兆7366億円と比べ、3.68%の増加となりました。

↑経済産業省「2021年主要な業態から見る商業販売額」

上記のように、新型コロナウイルスの影響を大きく受けた小売業界ですが、少しずつ内訳は変わりつつも、以前の様相に戻りつつあることが伺えます。

当たり前ではありますが、我々消費者と直接的に関わる業界であり、外部環境の変動に敏感に反応する業界である小売業界ですが、取り巻く外部環境はどのようになっているのでしょうか。

下記では、PEST分析を主に、小売業界の外部環境の変化に焦点を当てて説明を行ってまいります。

4. 小売業界の外部環境分析

現在小売業界に大きく影響を与えている外部要因としては、新型コロナウイルス後の外部環境変化であることは容易に想像できるかと思います。

緊急事態宣言によって、食品や日用品をメインで扱う小売業は政府から、事業継続の要請を受けたが、それ以外の多くの業態(衣料品や自動車小売りをはじめとする店舗接客型の小売業)は休業を余儀なくされました。

消費者の生活も大きく変わり、巣ごもり消費や店舗は慣れによるオンライン購買が従来利用していなかった層まで広がることとなり、強制的なテレワークシフトなども相まって、リアルだけではなくオンラインを介した生活が当たり前になりました。

その結果、それらを支えるデジタルテクノロジーが以前にもまして爆発的に普及することとなっていきました。

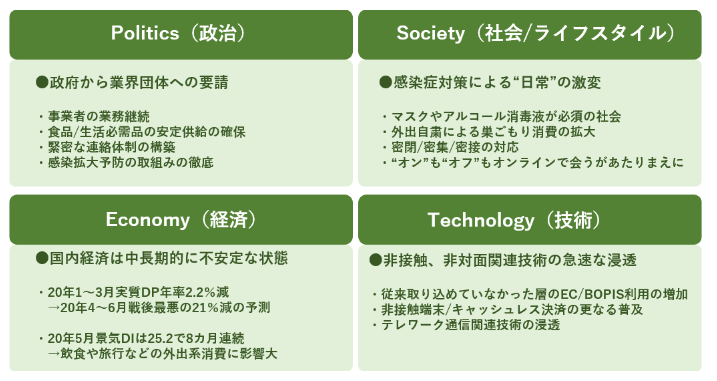

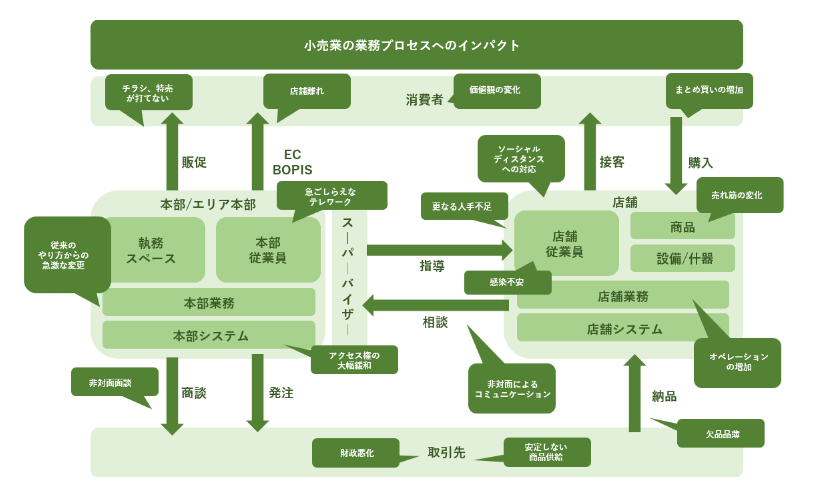

上記はアビームコンサルティング株式会社が作成した、新型コロナウイルスが小売業の画部環境に与えた変化をまとめたものとなりますが、上記も踏まえて外部環境を下記に整理してみました。

4-1. Politics 政治的要因

新型コロナウイルスの影響によって、生活必需品を扱う小売事業を除く、多くの専門店は休業を余儀なくされました。

また、事業継続を行うことが出来た小売業者も感染拡大予防の取組みを徹底する必要があるなど、通常の業務のオペレーションとは異なる対応を迫られ、現場の従業員の負担が増えたり、不確定な情報の下で、来店者と対面し業務を行う必要があるといった心理的な負担も合いまった状況下での就業を余儀なくされました。

また、事業継続のための助成金や保証金制度が浸透したものの、減少した売上をカバーするまでにはなかなか至らず、資金的に苦しい状態での事業継続を余儀なくされました。

また、コロナウイルス蔓延前からの政治的な要因としては、働き方改革による最低賃金の引き上げや、外国人の雇用における労働基準法の改定などの人件費における変動や、職場のコミュニケーション問題などの運営上の問題も挙げられます。

4-2. Economy 経済的要因

新型コロナウイルスの影響による訪日観光客の減少にともなったインバウンド需要の低減や、国内消費の冷え込みによって中長期的に不安定な経済状況となりました。

また、コロナ渦での円安によって、原材料などの輸入コストが高くなることで、小売店としては国内市場が冷え切った状況下で、仕入れコストが高くなるという苦しい状況が想定されています。

4-3. Society 社会的要因

新型コロナウイルスの影響によって、外出自粛を余儀なくされることで、常時オンライン接続が一般的になり、生活県内がオフラインよりもオンラインに近づくこととなりました。

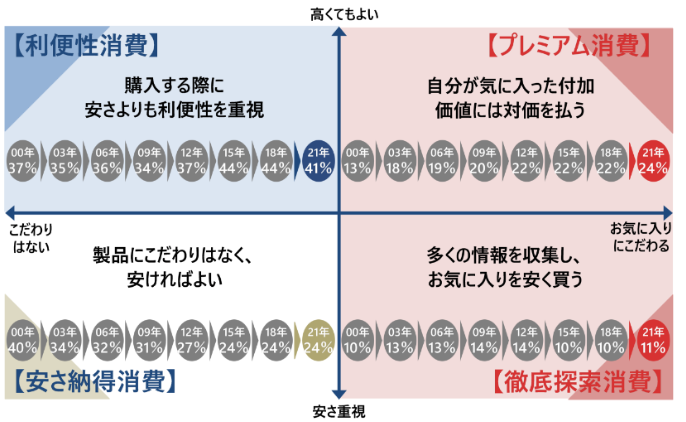

ライフスタイルが大きく変化し、消費者動向も大きく変化しました。野村総業研究所(NRI)が2021年8月に実施した「生活者1万人アンケート」では、今後1年間の景気が「悪くなる」と回答した人が46%となり、東日本大震災後の2012年の40%を上回り過去最多となりました。

過程の収入の見通しも「悪くなる」が拡大し、生活水準の縮小を想定している層が約33%と、こちらも2012年以来再びの暗い先行きを示す結果となりました。

上記の結果から、アフターコロナの時代では、今までよりも少ない収入を前提として生活の設計を行う消費者が増えるということが想像できます。

↑出典 NRI「生活者10000人アンケート調査」

また、消費の傾向も変化し、上記の図からわかるように、年代ごとの消費の傾向の推移をみてみると、2021年になって、自分が気に入った付加価値には対価を払う「プレミア消費」と多くの情報を収集し、お気に入りを安く買うという「徹底探索消費」が増加した傾向が見て取れます。

↑出典 NRI「生活者10000人アンケート調査」

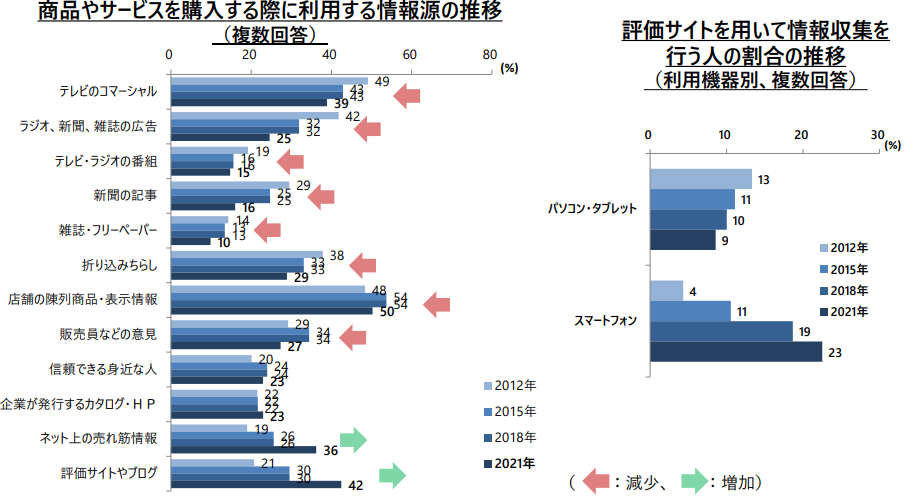

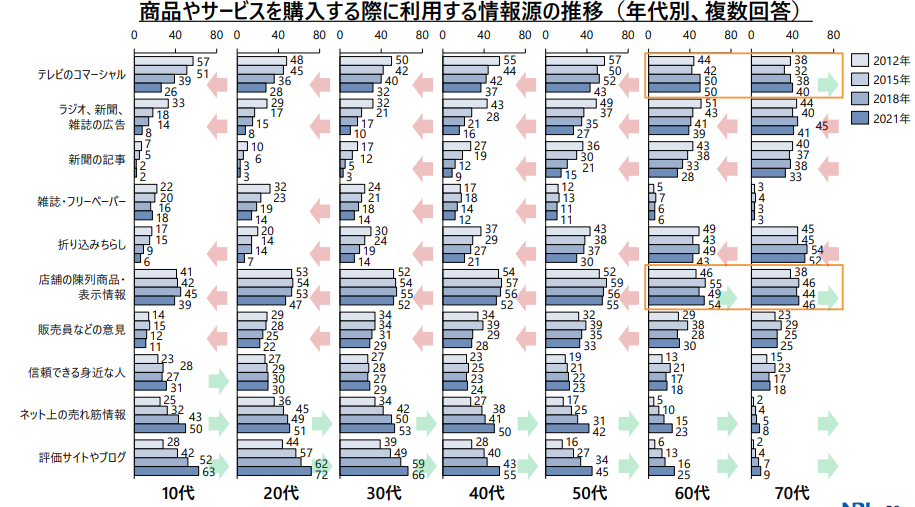

合わせて、徹底的に情報を比較するという特徴も2021年に増加した要素となりました。

情報収集先は主に、テレビCMやフリーペーパーなどといった従来からあるメディアからの情報収取としての利用率は減少し、一方でネットでの口コミや評価サイトの利用率が増加する結果となりました。

↑出典 NRI「生活者10000人アンケート調査」

4-4. Technology 技術的要因

新型コロナウイルスの影響によって、従来より活用が進んでいた非接触、非対面間r年技術の急速な浸透が進んでいきました。

上記の社会的な変化による消費者動向の変化でもふれましたが、オンラインでの購入が利便性や必要性共に高まったことにより、従来は利用していなかった中高年層までもオンラインでの購買を行うようになりました。

また、衛生環境の観点や、高騰する人件費の観点からも、直接的な店員とのやり取りを行わず、セルフで決済を行う非接触端末、キャッシュレス決済が更なる普及をすることとなりました。

加えてテレワーク関連技術の浸透によって、消費者とのコミュニケーションもビデオ通話やチャットによるものに変容していき、完全非対面で認知から購買、そしてアフターフォローまでが完結することになりました。

その結果、オンライン環境下での消費者データがより収集しやすくなったことで、ビッグデータの活用や人工知能を搭載したサービスの必要性が広く浸透することとなりました。

このように、新型コロナウイルスを皮切りに、激変した外部環境によって小売業界は大きなインパクトを受けることとなりました。

5. 外部環境の変化が小売業界に与えた変化

本文業績の面では、業態によって明暗がはっきり分かれる結果となりました。

食品スーパーやドラッグ、コンビニ(オフィス街立地等は除く)といった食品・日用品を扱う業態は、政府からの事業継続要請もあり、レジ前の行列や一部商品が品薄になるほど好況奈一方で、逆に低迷しているのがアパレルや家電といった所謂買回品・嗜好品を扱う業態となりました。

オンライン購買の増加だけでは、リアル店舗の業績悪化を補完しきれていない状況となりました。

業務プロセスの観点からも、先行き不透明な状況下での消費者、従業員の不安な心理を前提として、いままでのオペレーションとは異なる対応を強いられたり、本部側も慣れないテレワークを強いられ、店舗側との連携もおざなりになり、更に現場の混乱を招くといった事態が生まれた他、欠品や品薄、売れ筋変化という従来の想定に当てはまらないイレギュラーな消費状況のために、多くの機会損失が発生する結果となりました。

このような環境変化を受けて、今後小売業界の変化の方向性としては、消費者行動変化への対応として、さらなるオンライン化に伴い、リアル店舗の役割はオンライン購買の一部としての役割がより鮮明になっていくと考えられます(OMO:Online Marges with Offlineの進展)。

店舗運営については、お客様はもちろん従業員が安心して働くことができる安全な環境の構築が重要となっていくでしょう。

従来型の店舗における非接触・ソーシャルディスタンスの対応が進むと共に、新しい行動様式・安心安全に対応した全く新しいレイアウト・店づくりが差別化の要素となると考えられます。

そういった消費者・従業員への対応が、今後も人手不足が継続する小売業にとって従業員のロイヤリティを高め、人材獲得においても明暗が分かれると言われています。

店舗現場を支える本部も大きな改革が進み、従来の労働集約的な運営の中、急ごしらえで対応したテレワークの浸透や、他の業界と比較して遅れがちなデジタル化(デジタルトランスフォーメーション)も加速すると考えられます。

スーパーバイザーの店舗指導の在り方や本部業務の在り方も改めて問われていくでしょう。

取引先との関係もより緊密となり、ライフラインとして事業継続をしていくために取引先を巻き込んだBCPの議論がなされていき、「一緒に事業継続していくことができるパートナー」としての価値をお互いに見定める動きがでてくると考えられます。

このような変化の方向性が想定されている小売業界ですが、その中でもDX化の重要性は、消費者動向の把握、効率的な本部店舗運営において大きなものとなっていくと考えられます。

さて、これからの第二部では、小売業界のDX化に焦点を当てて解説を進めてまいります。

関連記事

本社 〒891-3604 鹿児島県熊毛郡中種子町野間5185-1

TEL : 0997-28-3393

支社 〒150-0022 東京都渋谷区恵比寿南1-20-6第21荒井ビル4F

TEL : 03-6890-2598